金融月评|需警惕企业经营性资金枯竭

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

1月下旬以来,在疫情意外冲击下,经济运行的常规状态被突然打乱,加之随后春节假期被迫延长以及节后复工复产速度缓慢,相应市场对于经济增长预期普遍变差。

按照惯例1月份不公布工业增长、投资等宏观数据,能够获取宏观经济运行状况的宏观数据仅包括物价涨幅、进出口数据和金融数据。但也许是受疫情影响,海关总署尚未公布今年1月份的进出口数据(惯例是海关总署应于2月中旬公布1月份的进出口数据),因此除了已公布的物价涨幅之外,能够观察1月份宏观经济运行状况的无疑只有金融数据了。然而,上周四(2月20日)央行公布的金融数据不仅超出市场预期,其中的“两高一低”更是让市场大跌眼镜。

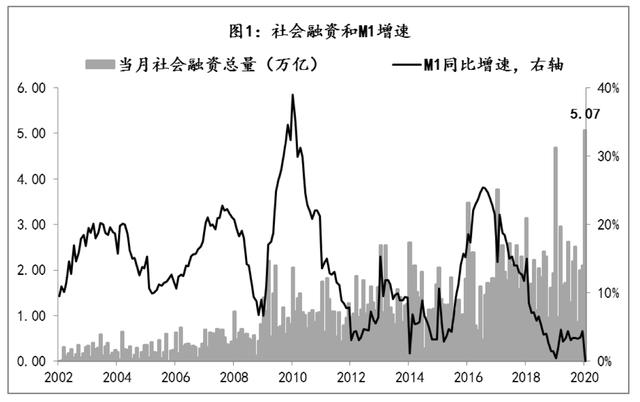

“两高”是指1月份社会融资规模增加5.07万亿元、对实体经济发放的人民币贷款增加了3.49万亿元,均创出历史新高。

“一低”是指狭义货币(M1)余额同比增速降至0%,为该指标公布以来的较低水平。

由于M1包括M0(流通中货币)和企业活期存款,央行公布数据显示1月份流通中货币(M0)当月净投放现金1.61万亿元,由此推算,1月份企业活期存款余额相应减少了1.61万亿元。那么,这就出现一个费解的地方,既然社会融资和信贷都是历史新高,那为何企业用作经营性资金的银行活期存款反而是减少?

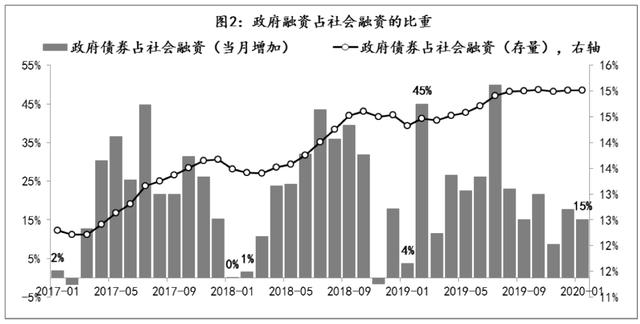

首先,地方政府专项债融资对1月份社会融资的增加贡献很大。2019年12月起,央行将“国债”和“地方政府一般债券”纳入社会融资规模统计,与原有“地方政府专项债券”合并为“政府债券”指标,并将新口径数据回溯至2017年。从2017年至今的情况看,在今年之前,1月份基本都是政府融资最少的月份,例如2017年、2018年和2019年的1月份,政府债券占社会融资的比重分别是2%、0%和4%。而今年1月份政府债券占社会融资的比重高达15%,同时央行公布的《2020年1月份金融市场运行情况》显示,1月份国债发行了1700亿元,地方政府债券发行7850.6亿元,但与当月到期规模轧差后,1月份国债余额是减少近1200亿元。因此,按照社会融资的统计口径,1月份政府债券增量就是来自地方政府的融资,其中主要又是地方政府专项债,财政部公布数据显示,1月份全国发行的地方政府一般债券702.43亿元,发行的地方政府专项债券7148.21亿元。

由于地方政府专项债均与项目是一一对应的,因此只要财政资金正常拨付,该融资就应在企业存款上有所体现,尤其是企业活期存款更会是率先有所体现的。但实际情况是企业活期存款减少了1.61万亿。

其次,虽然1月份信贷投放为3.49万亿的历史新高,但贷款余额同比增速却降至12.1%,是2002年5月份以来的较低水平。观察2008年至今的代表经济景气情况的PMI和代表实体融资情况的贷款增速的配比情况,目前经济的景气情况仅仅好于2008年(全球金融危机)和2018年(中美贸易摩擦),但实体融资情况却是全球金融危机以来最差的情况。

上述两点数据变化,基本印证了此前关于“政策主导的融资已经产生了较强的 ‘挤出效应’”,即以地方政府专项债为主的政府融资对实体经济融资的挤出。

第三,目前官方和市场对于造成M1增速降至零的原因,基本共识为三条:一是春节前,企业支付薪资、奖金,往往会导致活期存款阶段性减少;二是1月大中城市房地产销售降幅较大,房地产企业现金回笼少,活期存款也有所减少;三是受疫情影响,本次春节餐饮、旅游、票房等服务业收入大幅下降,居民存款向企业回流放缓。

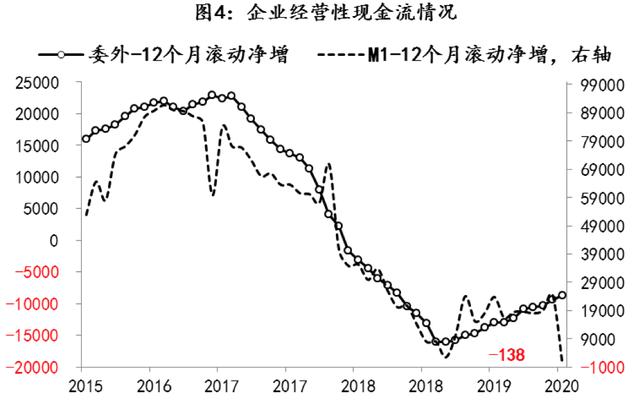

央行数据显示,1月份居民存款增加了4.2万亿元,也是历史高位,确实也证实了上述的三条分析。但如果结合企业委托贷款的数据来看,实际上自2018年3月开始,委托贷款就持续处于减少状态,虽然伴随“去杠杆”向“稳杠杆”的政策转变,情况有所好转,但截至今年1月末,委托贷款的12个月滚动净增规模仍为-8722亿元,已经持续23个月为负值,表明企业手中的活钱一直是净减少状态,与此同时M1的12个月滚动净增规模也同步下降,而1月末则首次出现减少的状态,为-138亿元。

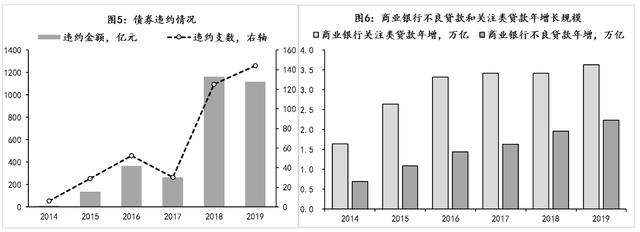

另外也正是从2018年4月份开始,中国债券市场出现集中违约现象,2018年和2019年企业债券违约规模累计已超过2300亿元,而且违约企业范围涵盖了央企、国企、上市公司和大量的民企,涉及的行业更是广泛的。与此同时,商业银行的不良贷款和关注类贷款也出现重新抬升的态势。

因而,从近两年委托贷款和M1的趋势变化而言,M1增速降至零并不能被上述三条短期因素完全解释,所以即便剔除疫情的短期、有限的影响,也需要格外警惕出现企业经营性资金枯竭的困境。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。