【国君宏观】探索通胀趋势之七大脉络——汇率、贸易战、大宗、房租、猪价、粮价、需求影响的分析

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

文:国君宏观团队;联系人:花长春、韩旭

后排从左往右依次为:董琦、高瑞东、韩旭、花长春、张捷、解运亮、叶凡、魏凤 (前排)

导读

本文考察影响通胀的七大因素。下半年CPI有望突破2.5%,明年年初压力较为明显。

摘要

通胀的七大脉络:

1、汇率:人民币贬值或将持续。名义有效汇率每贬值1个百分点,将累计拉动CPI近0.13个百分点。

2、贸易战:对美1100亿美元商品加征关税,拉动CPI不到0.2个百分点。

3、油价:原油价格每上升1个百分点,CPI将被拉动0.03个百分点。

4、猪价:猪肉价格每上升1个百分点,将拉动整体CPI0.04个百分点。

5、夏粮减产:略有影响,但因为小麦、玉米库存仍高,影响不大。

6、热点城市房租:城市范围有限,上涨对CPI影响不大。

7、产出缺口:产出缺口影响较大,每上升1个点,拉动通胀1.96个点。

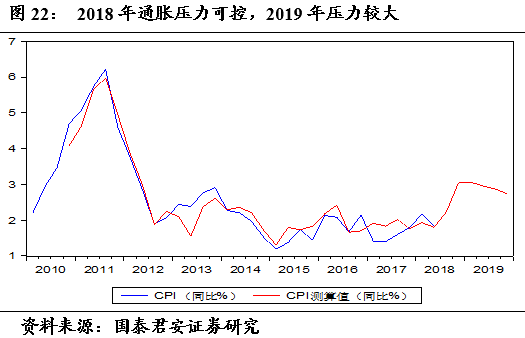

结合上述分析结果,2018年通胀总体可控,2019年压力较为明显:

基准情形下,到2019年年底,人民币有效汇率贬值3%,猪价同比-5%,油价达到90美元,产出缺口重回负区间-0.3,我们测算出今年通胀压力不大,但呈现上升趋势,而明年则有明显压力。

风险提示:当前非洲猪瘟若蔓延开来,若提前引起猪周期反转,则对通胀影响较大。

目录

一、脉络一:人民币贬值的传递效应 (pass-through effect)

二、脉络二:贸易摩擦中的关税上升

三、脉络三:大宗商品价格(尤其是油价)

四、脉络四:猪价的影响

五、脉络五:粮价的影响

六、脉络六:热点城市租金

七、脉络七:反映经济需求的产出缺口

八、2018-19年通胀总体判断

正文

我们之前一再提醒市场通胀风险,尤其是明年出现滞涨风险,而目前也的确表现出这一趋势。当下,拉动通胀因素较多,比如贸易摩擦、人民币贬值、大宗商品价格上涨、热点城市租金上涨、猪肉价格上行等。同时,我们也发现经济中需求实际在转弱。在需求表现疲弱的情况下,成本因素推动通胀上行,是滞涨的典型特征。我们就这些因素对通胀的影响进行逐一量化测算和分析。

一、脉络一:人民币贬值的传递效应 (pass-through effect)

本币贬值会通过汇率传递效应(exchange rate pass through)提高本国通胀。一方面,目前我国许多商品还有较高的进口依存度(如农产品,石油、矿石等工业品),本币贬值使在国内原本以美元等计价的国际市场商品价格相对上升,引发国内价格上涨。另一方面,本币贬值还会导致本国商品出口增加需求增加,推动国内商品的价格上涨。

在我们考虑的所有因素中,名义有效汇率的变动对CPI影响较大,累计弹性达0.13左右。名义有效汇率和通胀呈现出一定的正相关(图1)。我们利用2010年1月至2017年12月的数据进行测算,在AR(1)的框架下,我们测算名义有效汇率每贬值1%,将在贬值发生后一年内累计提升CPI达 0.13个百分点(图2)。

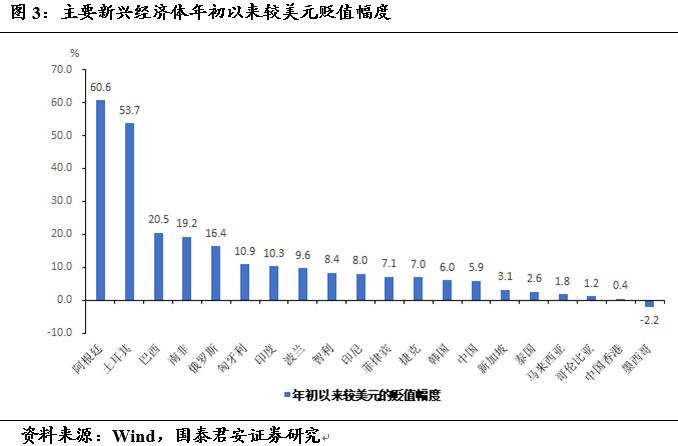

当然,我们需要区分是对美元单独贬值还是对主要货币都贬值。单独对美元的贬值给CPI的影响主要来源于大宗和来自美国的商品——我们测算发现这一弹性并不显著。例如,今年年初至今,人民币已经贬值6%了,但通胀并没有受到多大影响,因为其它货币贬值更多,阿根廷贬值61%,土耳其贬值54%,巴西也贬值21%(图3)。

二、脉络二:贸易摩擦中的关税上升

若美国对2500亿美元加征关税,我国可能回应对1100亿美元美国商品征收关税。该行为会对我国通胀产生多大影响?

我们进行了如下测算:首先检验我国进口价格指数与CPI的关系,进而再测算对这1100亿美元商品征收关税对进口价格增速的拉动,最后计算对整体CPI的影响。

测算显示CPI对进口价格增速的累计弹性为0.13。这一结果与CPI对汇率的弹性一致,相互印证外部商品价格变动对我国通胀的影响。我们利用多项式分布滞后模型(PDL),在自回归AR(1)的框架下,检验进口价格指数对CPI的影响。用来测算的数据样本期为2005年1月至2016年12月。选取PDL的滞后期数为12期,多项式的阶数分别选取2阶/3阶/4阶,不同阶数的结果基本相同。

若我国对所列1100亿美元商品加征关税,则CPI最多将上升0.195个百分点,对通胀的影响总体可控。

粗略假设对这1100亿美元全部征收25%的关税,则这1100亿商品占我国2017年总进口的比重为6%,因此进口价格将上升1.5%,CPI将上升0.195个百分点。

进一步的,1100美元的商品中,600亿美元实际上分4类税率加收。我们对这600亿美元的各个税率进行拆分,按照各税率所包含商品涉及的进口金额和商品数量两种方法。每一部分按照上述方法分别计算再加总。得到这1100美元商品对CPI的影响约为0.15-0.17个百分点(表1)。

三、脉络三:大宗商品价格(尤其是油价)

18年以来,原油价格不断走高,成为今年通胀的主要推手之一。那么往后看,原油价格上升的空间有多大?这就要求我们先理清原油价格上涨的原因。

1、原油价格上涨背景因素分析

(1)目前,原油供需基本平衡,偏向略有不足。

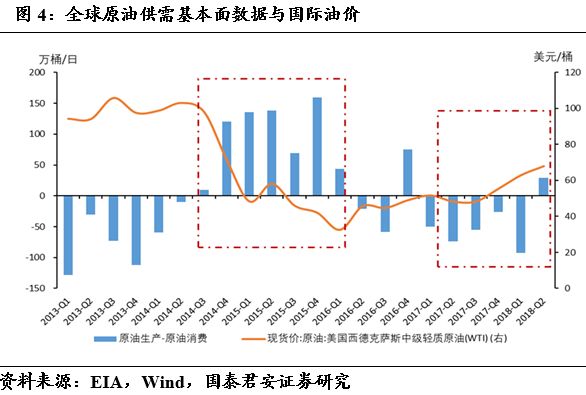

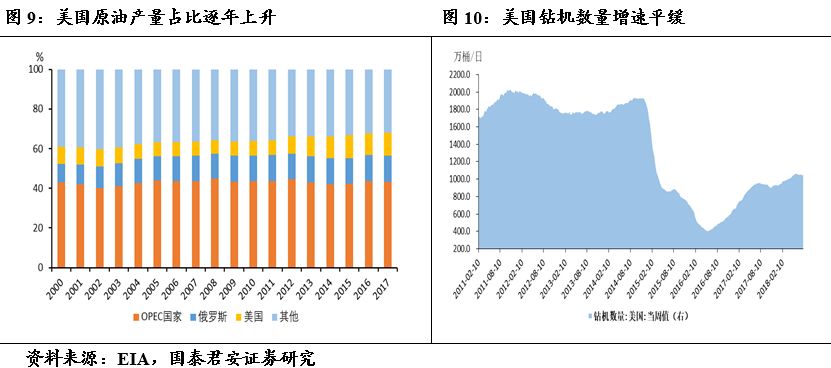

大部分时候,国际油价走势主要由原油供需基本面数据决定。当原油供给过剩时,油价上升;供给出现缺口时,油价下降(图4)。尤其自2016年底OPEC和俄罗斯减产协议达成至今,推升国际油价上行的主要因素为OPEC的减产引起的供给不足。

(2)18年以来,地缘政治风险成为目前推升油价上涨最重要因素。

2018年以来,作为原油主要生产国的中东国家深陷地缘政治事件干扰,市场对原油供给稳定性有所担忧,地缘政治因素已成为推升油价上涨的最重要原因(图5)。

4月10日,美英法对产油国叙利亚实施军事设备打击,当天,美国表示支持欧盟部分国家增强对伊朗的制裁,随即引发的美伊之间地缘政治博弈发展成为油价上涨的最主要支撑。

5月9日,美国退出伊朗核协议,并宣布恢复对伊朗的制裁,油价应声上拉逾2美元/桶。受此影响,6月伊朗日均原油产量下降2.27万桶至379.9万桶,合计产量下跌达68万桶之多。

美国对伊朗排名前列阶段的制裁已于8月7日正式生效,主要是针对金融、金属和汽车等非能源领域,这一阶段的制裁已拉动油价不断上行。而后续第二阶段将更加地针对能源领域,美方要求11月4日起所有国家完全停止从伊朗进口原油。将很可能使下半年伊朗的石油产量和出口量下跌更多,进一步推动油价飙升(图6)。

后续看,OPEC国与非OPEC国原油产量增产空间不大。在当前中东地缘政治事件不断发酵引发伊朗供给减小的背景下,OPEC其他国家和非OPEC国家(主要是美国和俄罗斯)能否增产足够多原油,以支持原油供给端,从而对冲油价风险,成为关键。

6月22日,OPEC和俄罗斯等非OPEC国家召开会议,决定将从7月1日降低减产执行率,名义增产100万桶/日。但由于OPEC成员国中占比先进的沙特和伊朗有通过限产来维持高油价的动机,加之利比亚、尼日利亚、委内瑞拉等国因为国内地缘政治局势持续紧张,原油产量被动下降甚至中断出口,到2018年底原油生产恢复的前景并不明朗。结合OPEC成员国剩余产能逐步下降的现实,本次增产的实际数量可能不及会议预期,后续持续增产的可能性并不大。

此外,虽然近年来美国在原油生产领域的影响力不断上升,但今年8月以来,美国钻机数量增长平缓,日均产量已经连续两周下跌10万桶,未来美国原油产量能否继续保持增长也存在疑问。

综上所述,我们认为18年下半年至19年上半年,油价仍有地缘政治风险带来的支撑因素。后续,以沙特、俄罗斯、美国为代表的其他国家的增产,能否弥补因地缘政治问题——尤其是2018年11月美国对伊朗第二轮制裁,带来的原油供给下跌,具有较大的不确定性。

2、原油价格对CPI影响的测算

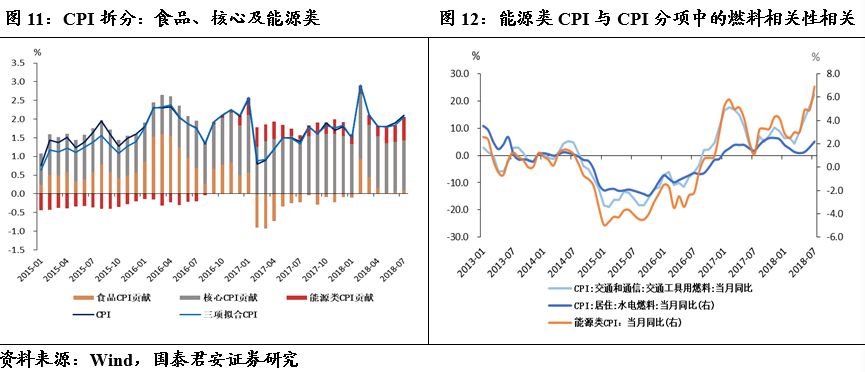

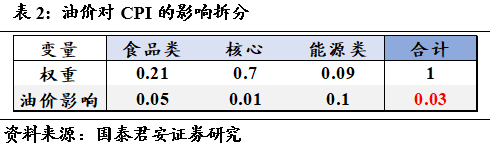

油价对CPI的影响,可以分为直接和间接两个渠道。直接影响是对燃料等能源相关项的影响,间接影响是通过商品运输成本等传导至食品类CPI及核心CPI。原油的直接影响和间接影响大小可能不同,因此我们将CPI拆分成能源类CPI、食品和核心CPI这三大类,分别度量原油价格对三个要素的影响。

食品和核心CPI是通胀固有的分项指标,那怎样进一步分解出能源类CPI呢?有如下2个思路。

从非食品CPI入手。非食品类CPI由能源类CPI及核心通胀构成,用非食品类CPI对核心通胀回归,核心通胀前的系数可视作它在非食品类CPI中的权重,残差项则为能源类CPI的贡献部分。我们得到核心通胀的系数约为0.9,由此能源类CPI的权重大致为0.1,从而残差项乘以10便可得到能源类CPI。

从整体CPI入手。类似的,我们可以利用CPI对食品类和核心CPI做回归,残差项即为能源类CPI对整体CPI的贡献。我们得到,食品类CPI权重约为0.21,核心类CPI权重约为0.70,能源类CPI权重约为0.09。

无论是从非食品CPI入手还是从整体CPI入手,我们得到能源类CPI与核心通胀在整体CPI中的占比均为1:9,验证了我们拆分方法的可行性。

进而,我们对油价对三部分CPI的影响分别进行测算。得到原油价格每上涨1%,则分别影响食品CPI、核心CPI和能源CPI 0.05、0.01和0.1个百分点,再结合考虑三者的权重,综合影响为0.03个百分点(表2)。

四、脉络四:猪价的影响

1、猪肉价格同比降幅将收窄

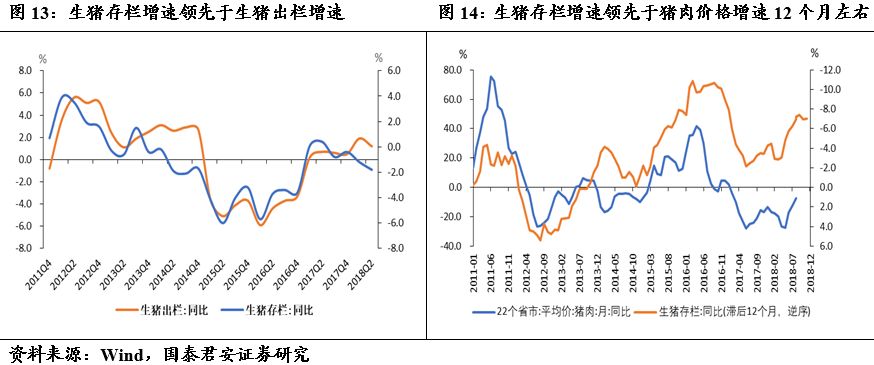

猪价同比降幅将会明显收窄,但是否是新一轮猪周期,目前尚难定论。做出这一判断,主要有以下几个方面的原因。

从供给端看,虽然猪周期波动钝化,但存栏的下行对猪价有压力。随着养猪规模的扩大,其效率明显提升,同等数量的能繁母猪,猪肉产量上升、单位母猪能产生猪数上升。因此,猪周期被拉长,猪价调整也将更为缓和。但最近生猪出栏增速下滑,而先进于生猪出栏增速的生猪存栏量增速自17年3季度以来已持续下滑,指向生猪出栏增速后续可能继续下滑(图13)。另外,利用月度数据,可以看出,生猪存量同比增速约先进猪肉价格增速约12个月左右,与猪肉价格之间也有类似的先进关系(图14)。因此17年3季度下滑的存栏增速有可能推动18年后半年及19年上半年的猪肉价格同比降幅的改善、同比增速的加快。19年底,猪肉价格特别值可能触底。

另外,一个值得注意的风险点是近期爆发的非洲猪瘟。8月3日,沈阳市沈北新区发生非洲猪瘟疫情;8月16日,从黑龙江省佳木斯市汤原县调运至河南省某屠宰场的生猪再次检验出非洲猪瘟。8月19日,这已经蔓延至江苏省连云港市。猪瘟的发现,或将带来猪价的超预期上升。甚至是猪周期的反转。

2、猪肉价格上涨,会对CPI带来多大的影响?

我们测算猪价对整体CPI影响约为4.3%,对食品价格的影响约为14.1%,均超过猪肉在各自的权重,影响的高峰出现在滞后2-6个月内。猪价对整体CPI和食品CPI的影响超过自身权重的原因主要在于猪价的变动也会影响非猪肉的食品价格:在一定程度上,猪肉和其它肉类有一定的替代关系,因此,猪价上涨或导致其它肉类消费上升而价格上涨,反之亦然。另外,猪价对食品CPI、整体CPI的影响的高峰滞后2-6个月内出现。

五、脉络五:粮价的影响

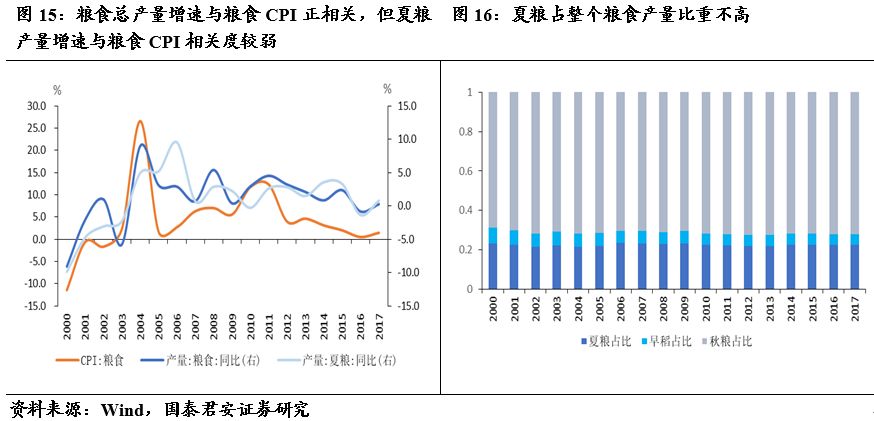

引起通胀预期的另一个因素是,夏粮减产。今年,我国夏粮总产量1.39亿吨,比2017年减产306万吨,下降2.2%。有两个原因导致了夏粮减产:

一是各地积极推进农业的供给侧改革。一方面,各地大力促进调整农业种植结构,减少夏粮播种面积,增加花生、蔬菜等经济作物播种面积;另一方面,调整收储制度。2006-2008年间,我国为了维护粮价稳定,促进农民增收,在部分地区对小麦、玉米等农作物实施临时收储制度,国家收储价格为这些种类的粮价价格托底。随之而来的是玉米小麦等产量和库存的不断走高,粮食库存占用了大量的财政资金和储存成本。自16年起,我国逐步取消了对玉米的收储制度;17年起,下调了小麦的收储价格。收储制度的调整,降低了农民播种相应农作物的积极性,进而影响粮食产量。

二是由于阴雨天气的影响,单位面积的产量下降。据统计局资料显示,17年麦播期间,河南等地局部遭遇持续降雨天气,部分麦田播期推迟15-20天,小麦冬前积温不足,不利于形成冬前壮苗和安全越冬。今年清明时节,正值小麦生长的拔节孕穗关键期,黄淮海等小麦主产区遭受了一次大范围大幅度降温天气,影响小麦穗粒数形成。此外,在灌浆收获期间,安徽等部分地区遭遇长时间阴雨天气,降水偏多,日照不足,影响小麦灌浆和产量的进一步形成。

但我们认为夏粮减产并不会对CPI有太大影响。

首先,虽然粮食产量同比增速与食品CPI的粮食分项高度相关,但历年来,夏粮占粮食总产量的比重不超过25%,秋粮才是粮食产量的决定因素,此外夏粮增速与CPI的关系明显弱于秋粮(图15、16)。另外,往年夏粮平均波动幅度为4.37%,今年夏粮同比增速减少2.2%,在历年夏粮同比增速中,属于较低波动幅度。

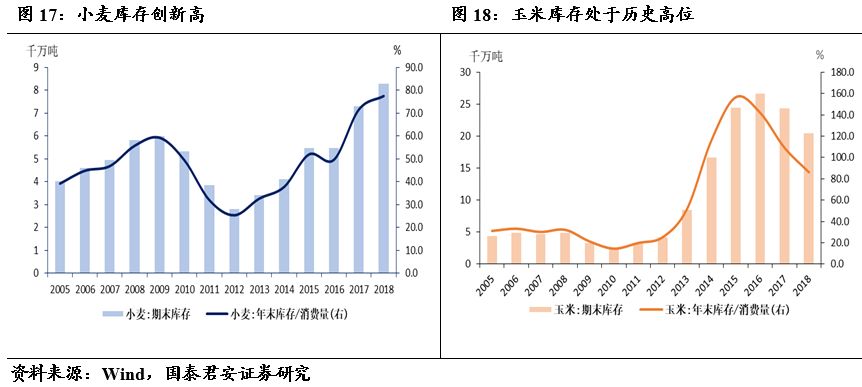

第二,夏粮里面的主要品种,如玉米、小麦等,库存仍然较高。小麦的(年末库存/消费量)达历史新高,而玉米的(年末库存/消费量)虽然较前几年有所下滑,但仍高于80%(图17、18)

六、脉络六:热点城市租金上涨

近期,部分一线热点城市的房价租金上涨,也成为了通胀预期回升的一个原因之一。但我们认为,一线城市租金上涨对CPI影响不大,主要是由2个原因。

首先,CPI的租赁分项与实际的房租相关性很弱。我们统计了六城(北京、上海、深圳、广州、天津、成都)租房价格指数增速与CPI租赁分项的关系,18年以来,这些热点城市租金增速确实连月上涨,但CPI房租项和居住项甚至出现了同比下降(图19)。这一方面可能是出于CPI-租赁分项对房租估计的误差原因,另一方面说明热点城市房租对全国层面房租的代表性的确不强。因此,进来热点城市房租的上涨很少能反映到CPI中。

另外,近期房租上涨的可持续性不强。近期热点房租上涨的原因是,应届生毕业离校加之大城市房价高、购房资格限制严格等,租房市场的需求更加旺盛;加之大城市整治群租等措施,租赁房源供给阶段性下降。此外,在国家鼓励发展租赁市场的背景下,租赁市场涌入专业租赁机构或企业,这些机构或企业激进地拓展房源、抢占市场,在全国范围内扩张。而为了快速回笼资金,必然调高了房租。但后续,住房租赁市场将会不断规范,配套政策和监管措施将得到补充和完善。此外,在政策方面坚持“房子是用来住的,不是用来炒的”指引下,住房供给及其结构将会越来越合理,大城市暂时性的房租上涨有望回归合理。

基于上述两点,我们认为,热点城市房租上涨,对CPI的拉动作用有限。

七、脉络七:反映经济需求的产出缺口

需求还是通胀最主要因素,从主要经济体数据看,CPI与产出缺口呈现较高的相关性,且后者具有先进性。我们测算发现,中国产出缺口与CPI相关系数高达0.64,产出缺口先进CPI2个季度左右(图20);美国产出缺口与CPI相关系数0.5,同样产出缺口先进CPI大约3个季度;日本、欧元区产出缺口与CPI相关系数在0.4左右,先进2个季度。我国自17年出以来,直到18年的2季度,产出缺口持续为正,是促使通胀上行最主要动力。

我们测算CPI对产出缺口累计弹性大概是1.96。在同样的计量框架下,我们发现产出缺口在当季乃至后续两季对CPI都有较大影响,累计弹性达到1.96。因此,除了供给侧层面的因素外,我们应该格外重视需求因素对CPI的影响。

八、2018-19年通胀总体判断

综上所述,我们预计2018年年中到2019年年中,通胀总体上处于上行通道,拉力主要在于供给侧成本端,如人民币贬值、贸易摩擦、油价上涨、猪价、粮价等。但因为三大需求(出口、消费和投资)逐渐转弱,在成本端上压过程中,需求端向下的拉力会越来越明显。

我们把上述主要因素——人民币汇率、油价、猪价和产出缺口——一起放在模型中考虑,2018年总体通胀可控,但2019年压力不小。我们假设到2019年年底,人民币有效汇率贬值3%,猪肉价格同比增速在-5%左右,油价上涨到90美元,产出缺口重回负区间,-0.3个点。基于这个假设,我们模型发现通胀下半年呈现上升趋势,到明年上半年达到峰值,季度高点达到3%,然后回落。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。